第八章 艾略特演说

下一个十年

虽然试图做出“不可能的”股票市场长期走势预测相当危阶,但如果只是根据波浪理论证明我们用来分析市场位置的方法,那么我们决定冒这个险。这种风险在于,如果我们的想法在今后几年中随股票市场有所变化,我们在本书中的分析仍然维持原样,而这种分析是基于我们在1978年7月初的的认识。我们仅能希望我们的读者不会因为一个相当大胆的预测最终没有奏效,而彻底地拒绝接受波浪理论。有了在开头叙述的保留意见,现在我们直接进行我们的分析。

按艾略特的说法,从1931年开始的大循环浪级的牛市已经在运行之中。目前市场处在一个循环浪级的牛市阶段,这个牛市将由五个大浪级的波浪组成,而其中的两个很可能已经结束。从这个长期走势图中已经可以得出几个结论。首先,至少在未来几年中,很可能是在80年代早期或中期以前 股票指数不应发展成类似l969至1970年或1q73至1974年那样的熊市。其次,“次级公司”股应当是整个循环浪Ⅴ期间的领涨股,(但比它们在循环浪Ⅲ中的程度低)。最后,也许是最重要的,这个循环浪不应发展成1942至1966年类型的稳定的、持续的牛市,因为在任何级数的波浪结构中,通常只有一个波浪发展成为延长浪。所以,既然1942至1966年的走势是延长浪,那么目前的循环浪级牛市就应该像1932至1937年和1921至1929年的市场那样,有一种更简单的波浪结构及更短的持续时间。

由于DJIA的下跌趋势持续至今,普遍存在的悲观情绪已经产生了几种歪曲了“艾略特”波浪研判,认为会从仅仅是大浪级的第二浪调整开始,出现一场毁灭性的跌势。通过歪曲艾略特的理论,有人竟然已经预测出在不久的将来,DJIA会跌破200点。对于这样的分析,我们只能引用汉密尔顿·博尔顿在《银行信用分析家》1958年的“艾略特波浪副刊”的第12页上说过的话:

无论市场何时进入熊市阶段,我们总会发现认为“艾略特理论”能够被研判来证明低得多的价格的合理性。尽管可以用相当大的自由度来解释“艾略特理论”,但是我们仍不能完全脱离它的主旨。换言之,就像在业余选手对职业选手的曲棍球赛上,你可以改动一些规则,但必须坚守基本的规则,否则你就是处在创造一种新游戏的危险之中。

正如我们看到的,可以接受的最空的研判是,循环浪Ⅳ还没有结束,而且最后一浪的下跌仍在进行之中,即使考虑这种情况,DJIA最低点的最大期望值是520点,也就是1962年浪④的最低点。然而,根据我们在图5—5中构造的趋势通道,我们判断出现这种情况的可能性极小。

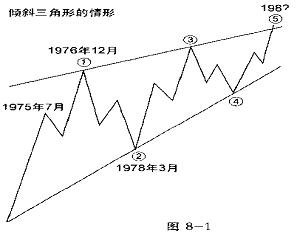

基本上,两种可能的研判都展示了出来。某种证据表明,乱窜型的摆动和持续介入的跌势可能会形成一个巨大的倾斜三角形结构(见图8—1)。既然1975年10月的最低点784.16点已经在1978年1月被击破,而随后出现的可能是一个三浪的大浪级涨势,那么这种倾斜三角形看起来是一种相当可行的循环浪级的牛市走势,因为在一个倾斜三角形驱动浪中,每个作用浪都由三个浪而不是五个浪构成。仅当从1974年12月开始的循环浪是大循环浪中的第五浪,那么一个巨大的倾斜三角形可能正在形成。既然倾斜三角形实质上是一种弱势结构,那么如果真的出现这种情况,我们的极限上升目标可能要降到1700点的区域。时至今日,DJIA相比市场的其他指数糟糕至极的表现,看上去支持这种论点。

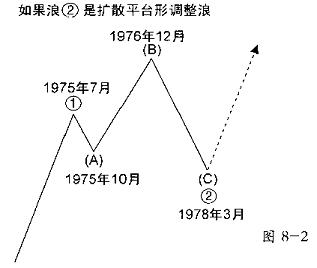

对倾斜三角形最可信的替代情形是,从1975年7月至1978年3月的所有市场活动,是一个与1959至1962年的市场模式形似的,巨大的A-B-C扩散平台形调整浪。这种研判如8-2所示,它预示着一波非常强劲的上冲行情。如果这种研判是正确的,那么我们的目标价位应当能够轻易到达。

我们对道指的价格推断出自于这样的原则,即一个五浪序列中的两个推动浪,尤其当第二浪是延长浪的时候,倾向等长。对于目前的循环浪——与1932至1937年的浪Ⅰ半对数(百分比)等长。可将市场正统的最高点推向2860点左右(如果正好是371.6%的涨幅,那么是2724点),这是一个相当合理的目标位,因为趋势线的投射说明最高点出现在2500点至3000点的区域。对于那些认为这些数字高得离谱的人,检验一下历史可以证明市场中这样的百分比运动并非不同寻常。

这是一个有趣的比较。就像道指在20年代的大牛市——上一个第五循环浪——以前,在100点的价位下“工作”了几年那样,道指现在已经在1000点的价位以下工作了十三年。而且,正如根据艾略特的研判1928年道指的正统最高点是296点那样,下一个最高点估计也会出现在同样的相对价位上,尽管一个扩散平台形调整可能暂时将平均指数带至更高的位置,我们预计终点可能接近于大循环浪级通道的上边界线。如果那时出现翻越走势,那么随后出现的调整可能令人窒息地迅速。

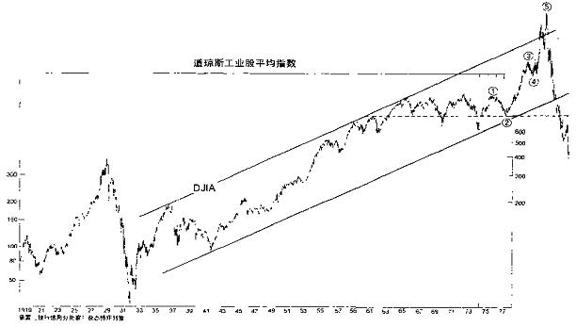

如果图8—2对目前市场状态的研判是正确的,那么1974至1987年的市场行进可能就是将颠倒的1929至1937年的走势接在最近l978年3月的最低点740点上,就像我们在图8—3中表示的那样。这幅图只是这种方案的轮廓,但它确实提供了第五浪延长的五个大浪。交替原则同样得到满足,因为浪②是平台形调整浪,而浪④是锯齿形调整浪。值得注意的是,预计在1986年出现的反弹会在740点的虚线位置停止,这个价位的重要性已经确立(见第四章)。既然1932至1937年的循环浪级的牛市持续了五年,所以把它加在目前三年牛市后的价位上,就得出当前循环浪的持续时间是八年(浪Ⅰ持续时间的1.618倍)。

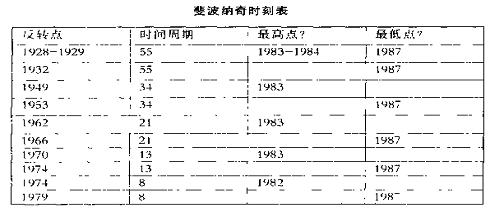

为了支持我们有关时间因素的论断,让我们首先检验一下从1928至1929年开始的一些主要的市场转点中的斐波纳奇时间序列。

第四章中的反过来的斐波纳奇时间表指出了相同的市场转折年。

上述的公式仅与时间相关,而且在单独考虑时提出了这样的问题:1982至1984年是否会出现头部或底部,以及1987年是否会出现头部或底部。但是,联系以前的市场结构,谁都可以看出1982至1984年的这段时期会出现一个上要的头部区域,以及1987年会出现一个主要的底部区域。既然,第三浪是一个延长浪,那么第一浪和第五浪将是这个大循环浪中最短的浪,既然浪Ⅰ持续了五年之久,一个斐波纳奇数字,那么浪Ⅴ很可能有八年长,下一个斐波纳奇数字,并持续至1982年末。既然浪Ⅰ和浪Ⅱ都持续了五年,那么如果浪Ⅳ和浪Ⅴ都持续八年,就会形成某种在波浪结构中经常出现的对称。再者,浪Ⅰ、Ⅱ、Ⅳ和Ⅴ持续时间的总和,将几乎等同于第三浪延长的持续时间。

下一个推断1982至1984年的区域很可能是目前大循环浪V的终点的证据纯粹是算术上的。,住包含目前大循环浪价格活动的趋势通道内的上升行情,应当在1983年左右到达通道的上平行线,也就是大约2860点的目标价位。

我们还可以从图4—17的贝纳—斐波纳奇循环图中获得某些额外的观点,我们已经证明贝纳—斐波纳奇循环可以用来相当成功地预测1964至1974年的股票市场的总体走势。至少眼下,贝纳理论可以支待我们对未来的推断,因为此时它明确指出了1983年的最高点和1987年的很深的最低点,但是,尽管我们期待做出的预测在下一个十年站得住脚——就像其他所有循环公式那样,但这个循环公式很可能在下一个大循环浪的跌势中失效。

甚至我们曾在第七章中讨论的由尼古拉·康德拉蒂耶夫发现的五十四年经济循环,也说明与1933年大萧条的深渊相距五十四年的1987年,很可能处于某种股票市场的底部时期,这尤其是在目前的稳定时期导致了足够的乐观情绪,使1987年以前的股票市场走势强劲的情况下。大多数循环理论学家认为,目前出现的或在1979年出现的是“杀伤浪”,我们对此的一个异议是,普通投资者的心理状态看起来不会对失望的冲击泰然自若。大多数重要的股票市场暴跌都出自于乐观主义盛行,价值高估的时期。目前这种条件绝对不会占上风,因为延续了八年之久的熊市已经教会了今天的投资者小心翼冀、保守谨慎和愤世嫉俗。在市场的头部区域,防守型的投资并非随处可见。

图8—3

那么,接着会怎样?我们肯定会有另一个像1929至1932年那样的混沌时期吗?

在1929年,因为买气不足,市场结构中发展出了“气囊(Air Pocket)”,指数骤降。一旦情绪的狂潮占支配地位,那么金融界领袖们竭尽全力也不可能阻止市场的恐慌。在过去的二百年里,这种性质的形势发生以后,通常会接善在经济和市场中出现三四年的混沌环境。在过去的五十年里,我们再也没有看到过1929年时的形势,而且当人们希望这样的历史不再重演时,历史会另有选择。

事实上,市场条件的四种基本变化可能是未来某个时候实际市场恐慌的部分基础。第一是机构投资者对市场控制的日益增强,这极大地扩大了个人意志对市场行为的冲击,因为几百万甚至几十亿美元的资金可能处在一个人或一个小型委员会的挖制之下。第二是期权市场的诞生,在这个市场中的许多“小人物”会在市场接近顶峰的时候入市。在这种情形下,几十亿美元的帐面价值会在NYSE一天的交易中荡然无存。第三,为了申报长期投资收益而将持有期从六个月增至一年,会加剧那些为了纳税目的而坚持只累积长期收益的人的“不能抛售”综合症。最后,美国证券交易委员会强制废除NYSE中的特定经纪商(Specialist)角色,这种将迫使证券业运作一种自营商市场的举措,可能会使一些经纪公司必须为维持流动的市场而持有巨大的股票头寸,但这会在暴跌中带给他们相当大的损失。

恐慌是个情绪的问题,而不是一个艾略特理论的问题。无论好坏,波浪理沧仅仅是警告投资者市场趋势中即将出现的变化。决定在下一个十年中找寻什么,比试图预言明确期望什么更重要。无论我们怎样探寻长远未来的慨率,在第五大浪中的第五浪中的第五小浪从1974年的最低点展开以前,我们的研判肯定是试探性的。当“第五浪的第五浪”接近终点的时候,艾略特波浪分析师应当可以确认股票市场中循环浪级牛市的终点。在按照波浪理论的原则分析市场运动时,要牢记数浪永远是重中之重。我们的建议是正确地数浪,而且永远不要在假设的市场走势中盲目行事。除了在这里介绍的证明以外,如果实际的波浪走势告诉我们必须摒弃我们的预测,那么我们会毫不犹豫执行。

然而,如果我们对未来的预测是正确的,那么一旦目前的大循环浪Ⅴ结束,就会出现一轮新的超级大循环浪,这个超级大循环浪的第一阶段会在1987年左右结束,并将市场从它的高峰再次调整到1000点左右的水平。最终,这个超级大循环浪级熊市的目标位应当在先前大循环浪级的笫四浪的区域内,也就是道指4I点至381点之间。但是,除了我们的怀疑之外,考虑到顶峰后立即出现的恐慌,我们当然做不出任何确切的预言。市场和A浪期间的确常常强劲有力,但急躁的活动更多地出现在A-B-C结构的C浪中。但是,查尔斯·J·柯林斯害怕出现最糟糕的情况,他写到:

我的观点是,大循环浪Ⅴ的结束,很可能再次在世界所有金钱游戏中目击一场危机以及过去四十五年中凯恩斯式的愚蠢之举,而且,因为浪Ⅴ结束了超级大循环浪,所以我们最好在暴风雨过去之前躲避起来。

自然法则

为什么人类不得不总是躲避他自己制造的飕风?安德鲁·迪肯森·怀特(Andrew Dickinson White)的著作《法国纸币的通货膨胀(Fiat Money Inflation in France)》深入细致地研究,过去的那个“经验屈服于理论,普通的商业受制于金融的形而上学”的时期。在惊愕中,亨利·赫兹里特(Henry Hazlitt)在此书的前言里对人类重复通货膨胀的试验感到迷惑不解:

也许对其他巨大通货膨胀的研究——约翰·劳(John Law)对法国1716至1720年信用的实验;1775至1780年我们自己的大陆货币史;内战时期的美钞;在1923年达到顶峰的德国通货膨胀——可能有助于强调这种教训。从这些骇人听闻、反复出现的历史记录中,我们必须再次得出令人沮丧绝望的结论,人类能从历史中学到的唯一一件东西就是人类从历史中一无所获吗?或者我们仍有足够的时间、足够的感觉和足够的勇气,从过去这些可怕的教训中得到指引吗?

我们已经给了这个问题应有的思考并得到这样的结论:很明显,人类时常拒绝接受自然界的其他法则本身就是一种自然法则。如果这种假定是谬误,那么艾略特波浪理论可能永远不会被发现,因为它可能根本不存在。波浪理论存在的部分原因是人类拒绝从历史中汲取教训,因为我们总能指望他误入歧途地相信二加二可以得到,也确实能得到五。他可能误入歧途地相信自然法则并不存在(或更通俗的说,“不适用于这种情况”),要消费的东西不必先得生产出来,借来的东西不必偿还,承诺等同于实质,纸币即是黄金,收益无需成本,只要视而不见或挖苦嘲弄有理由的担忧也会烟消云散。

恐慌是对现世世界突然的,情绪化的群体意识,那些恐慌性的底部开始的最初的向上摆动也是。在这些时候,理性突然在人众群体的心灵中产生印象,即,“事情太离谱了。现实证明目前的价位是不合理的”。因此,理性被忽视的时候,就是群体情绪摆动及其镜子——市场——发展到极限的时候。

在许多自然法则中,在目前的艾略特大循环浪中最被人熟视无睹是,除了家庭和慈善机构之外,自然环境中的每种生物,要么为它自己的存在提供条件,要么被灭绝自然中最美的是它的功能多样性,因为每个生命元素都与其他生命元素紧密相连,它们仅通过供养自己就供养了其他许多生命元素。没有什么活着的东西比人更需要邻居的支持,因为那是他的权利,就像世上没有这种权利一样。每棵树、每朵花、每只鸟、每只兔子,每匹狼都向自然界索取,对自己邻居的努力既不支持也不奢望;这样做会减缓这些邻居的茁壮成长,以及整个自然界的发展。在人类历史上最伟大的实吏验是美国的人类自由结构,及其自由企业资本主义所必需的环境。这个概念将人从他人的束缚中解放出来。无论这些人是封建时期的贵族、乡绅、国王、主教、官老爷,还是要求免费面包和广场的贫民,这个实验的多样、豪华和优点已经名垂史册,并成为对一条最伟大的自然法则的纪念,以及千年浪中最后的成就喷发。

美国的缔造者并没有一时兴起地选择世人注目的金字塔作为合众国的徽章。他们用宇宙真理的埃及符号表明完美社会的组织,一个建筑于人类本性的知识以及自然法则的效应之上的社会。出于政治上的原因,在过去的一百年里,美国缔造者们的词意遭到了曲解,意图得到了歪曲,结果产生了一种与缔造时完全不同的社会框架。印有合众国徽章的美元的贬值颇具讽刺意义,它折射出社会和政治框架的价值下降。事实上,在写本书时,一美元相对1913年联邦储备委员会成立时的仅值十二美分。货币贬值实质上总是伴随着文化标准的下降。

我们的朋友理查德·罗素是这样形容这个问题的:

我坚信,如果每小人都能为自己承担起全部责任,那么这世上的麻烦都能迎刃而解(因而地球就像是天堂)。在与100个人的谈话中,我找不到五十分之一人能自我支撑,为他自己的生活承担起责任,做他自己的事,承受他自己的痛苦(而不是嫁祸于人)。同样的放任自流也在金融界里蔓延四溢。今天,人们对万物谋求他们的权利——只要你和我来付账。世上有工作的权利,上大学的权利,幸福的权利,一日三餐的权利。谁能对每个人承诺所有那些权利?我信仰各种自由,除了自由变成放纵和造成伤害的地方。但是美国人混淆了自由与权利。

一百多年前,英国历史学家和政治家托马斯·巴宾顿·麦考利勋爵(Lord Thomas Babington Macaulay)正确查明了这个问题的根源,我们在此引用部分他在

我真心地希望你做出正确的判断。但是,我的理智和愿望发生了冲突,而且我不能容忍最坏的事物。显而易见,你们的政府永远不能监禁灾难深重而且心怀不满的大多数人。对你来说,大多数人就是政府,而且拥有总是少数人的富人。在纽约州,当一大群人——他们中没有一个人能在早餐中吃个半饱,或者企盼在晚餐中半饱——连择州议会的时候,这一天就会到来。能否怀疑人们会选择何种州议会?一边是一位政客,鼓吹耐心、尊重既定权利和严格遵守公共信仰。另一边是一位煽动者,叫嚣资本家和高利贷者的专制,并发问为什么在成千上万老实巴交的百姓要求得到生活必需品的时候,必须得到允许才能喝香槟,才能驾驶马车?

我认真地领悟到,在某个我已经记述过的灾难性的季节,你会采取防止繁荣倒退的行动;你会像那些必须在一个萧条的年景里挥霍掉所有的谷种,并因此使来年不再萧条,而是有绝对严重饥荒的人那样行动。某个凯撒(Caesar)或某个拿破仑会用强硬的手段执政,否则你的共和国会像罗马帝国在五世纪时那样,在二十世纪被野蛮人洗劫一空,遍地荒芜;而差别仅在于,曾掠夺蹂躏罗马帝国的匈奴人(Hun)和汪达尔人(Vandal)来自外部,而你们的匈奴人和汪达尔人将按你们的制度,在你们的国家内逐渐形成。

资本(谷种)的功用是产生更多的资本及收入,这能确保后代生活富裕。资本一被政治家的开支政策挥霍浪费,就不复存在;人类可以从浆果中提取果酱,但不能把果酱变成浆果。

在本世纪进步的同时,为了满足某些个体和团体对他人产出的要求,人类通过政府部门已经开始脱离他已经创造的东西,这一点变得越来越清楚了。他不仅抵押了他现在的产出,还通过消耗需要几代人积累的资本,抵押了后代的产出。

以一种自然法则中并不存在的权利的名义,人类已经强迫接受,内容空洞,只会消耗的票据,他以指数利率购物、花销和借债,创造了世界历史上最大的债务金字塔,并拒绝承认这些债务最终必须以这种或那种形式偿还。否定雇佣无技能者的最低工资,消灭多样性和抹杀创新意识的学校社会化,消耗住房的租赁管制,通过转移支付来进行的敲诈,以及压制市场的繁文缛节,凡此种种都是人类消除经济和社会的自然法则——因此也是自然界的自然法则——的政治企图。类似的结果还有逐渐坍塌的建筑和锈蚀的铁路,无聊且没有受到教育的学生,减少的资本投资,减少的产量,通货膨胀,经济停滞,失业以及四处蔓延的仇恨和动荡。诸如此类的制度化的政策产生了日益加剧的动荡,并把一个由勤勤恳恳的生产者组成的国家,转变成了一个充斥着烦躁的赌徒的私有部分,以及一个充斥着肆无忌惮的掠夺者的公有部分。

当第五浪的第五浪出现之时,我们不必问它为什么已经这样。而且,现实会强加在我们头上。当那些被依附着的生产者消失无踪或消耗殆尽时,依附与他人的人就会失去生命维持系统,人们就不得不再次耐心地学习自然法则。

正像波浪理论指出的那样,人类进步的趋势永远向上。但是,发展的道路不是笔直的直线,而且永远不会如此,除非消除自然法则之一的人类本性。问问任何一位考古学家。他知道。

在线阅读网免费看书:http://www.yuedU88.cOm/