年轻人不愿背负危机

问题在于,日本的情况则完全不同。如前所述,提供长期固定利息的房贷“FLAT35”,其利息即使为1%,贷款人数也未见增加。车贷利息是2%左右,然而2015年新车贩卖台数,与赶在调高消费税前的2014年相比,下降近10个百分点,减少了505万台。特别是反响巨大的轻型汽车,与2014年比下跌至83.4%。

在美国,房贷和车贷利息,即便是高级贷款利息(信用等级高的消费者),也约为4%。一般而言,利息若为5%以下,贷款人就会蜂拥而至。但在日本,利息即使再怎么低,也没有人来贷款。其理由就像我先前说的那样,因为日本成了世界上绝无仅有的“低欲望社会”。

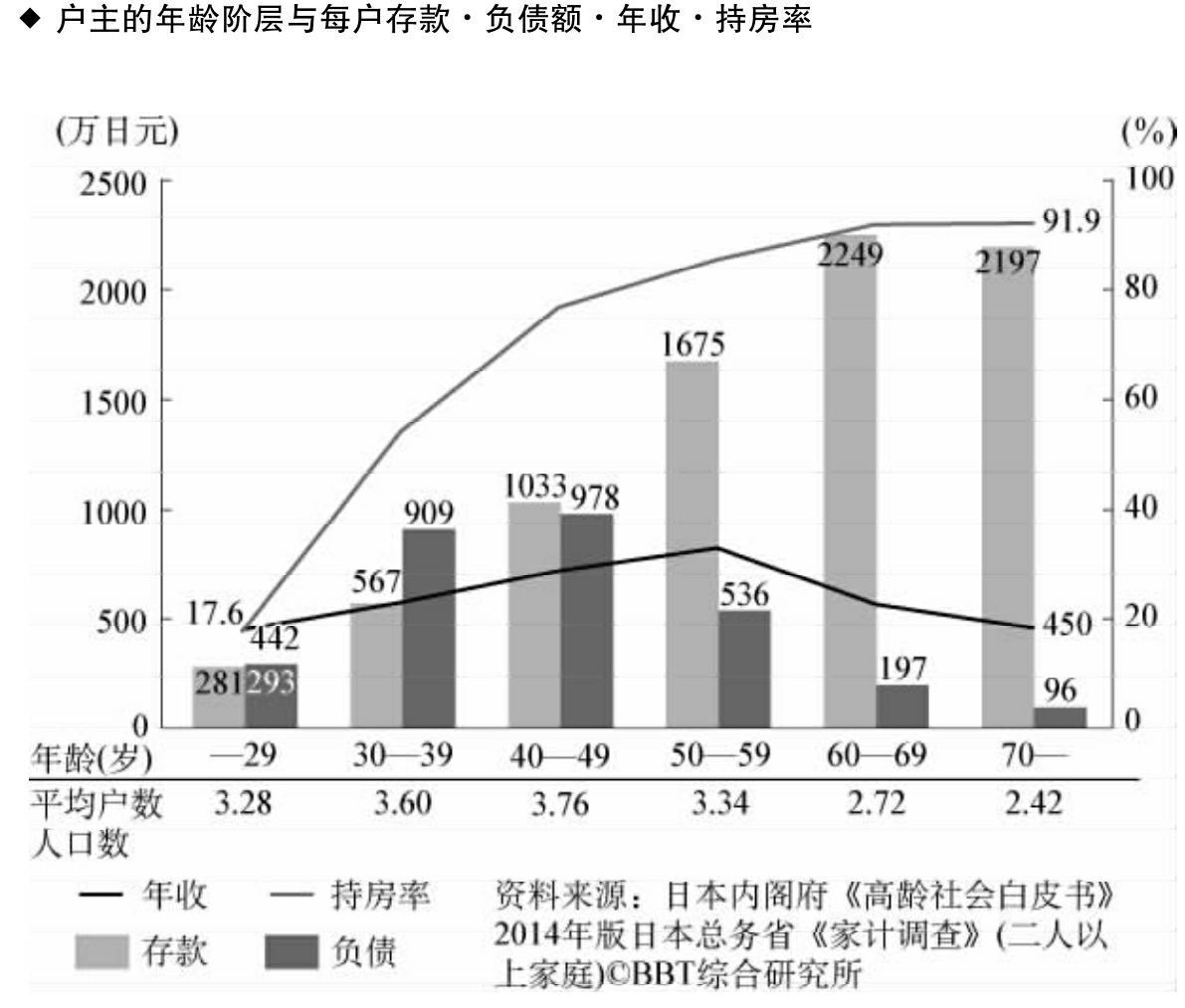

当然,日本的家庭收支中也有负债的。不过,依据内阁府2014年版《高龄社会白皮书》统计,平均而言,每户负债金额最多的是四十多岁的978万日元(但储蓄也高达1033万日元)。随着年龄的增加,负债金额趋递减,储蓄金额趋递增。到了70岁以后,负债金额将至96万日元,而储蓄金额则增加了2197万日元(参照图表5)。

图表5 由于担心老后生活,高龄世代的储蓄额巨大

最近,由于退休后开始支付养老金的年龄有所推延,出现了无法还房贷或坐吃储蓄老本的“老后破产”现象,但是,还是有大半日本人,在其临终之际,都是无牵无挂的无负债状态。而且在日本,三十多岁两人以上的家庭,持房率超过了50%,四十多岁的持房率超过了75%,五十多岁的持房率超过了80%,六十岁以后则达到了90%。持房率如此高的国家,在世界上也是没有先例的吧。

日本的持房率为什么会这么高?其原因在于非都市地带,现在用500万日元左右就能买到二手的一户建房(独幢楼房),或得到父母的资助,或重新装修父母房子的人也很多。即使东京等大都市现在也是如此,继承从地方上东京打拼的第一代人所留下的房子,或是将其转手用其资金购买其他房子的第二代、第三代也不在少数。因此,像以前一样不啃老独自购房,背负3000万日元至4000万日元房贷的人,已经少了很多。

另外,现在35岁以下的年轻人,由于自开始有所追求的时候,就经历了“失去的20年”那通缩不景气的黑暗时代,因此他们当中的大多数人,形成了这样一种认识:不只是房贷,连结婚生子等所有的风险和责任,都不想承担。

在公司上班也是如此。工资基本不涨,自己想干的事又不能干,而只有责任变重的职务,令人失去干劲,这样的年轻人在增加。在我们那个年代,谁都想崭露头角,最终目标是能成为公司总经理。但这样的理想抱负,已经在日本大部分年轻人身上丧失殆尽。再加之今后人口减少和超高龄化趋势越发加剧,经济规模的缩小不可避免。由于能潜在地感觉到这种危机,所以都不想背负风险。

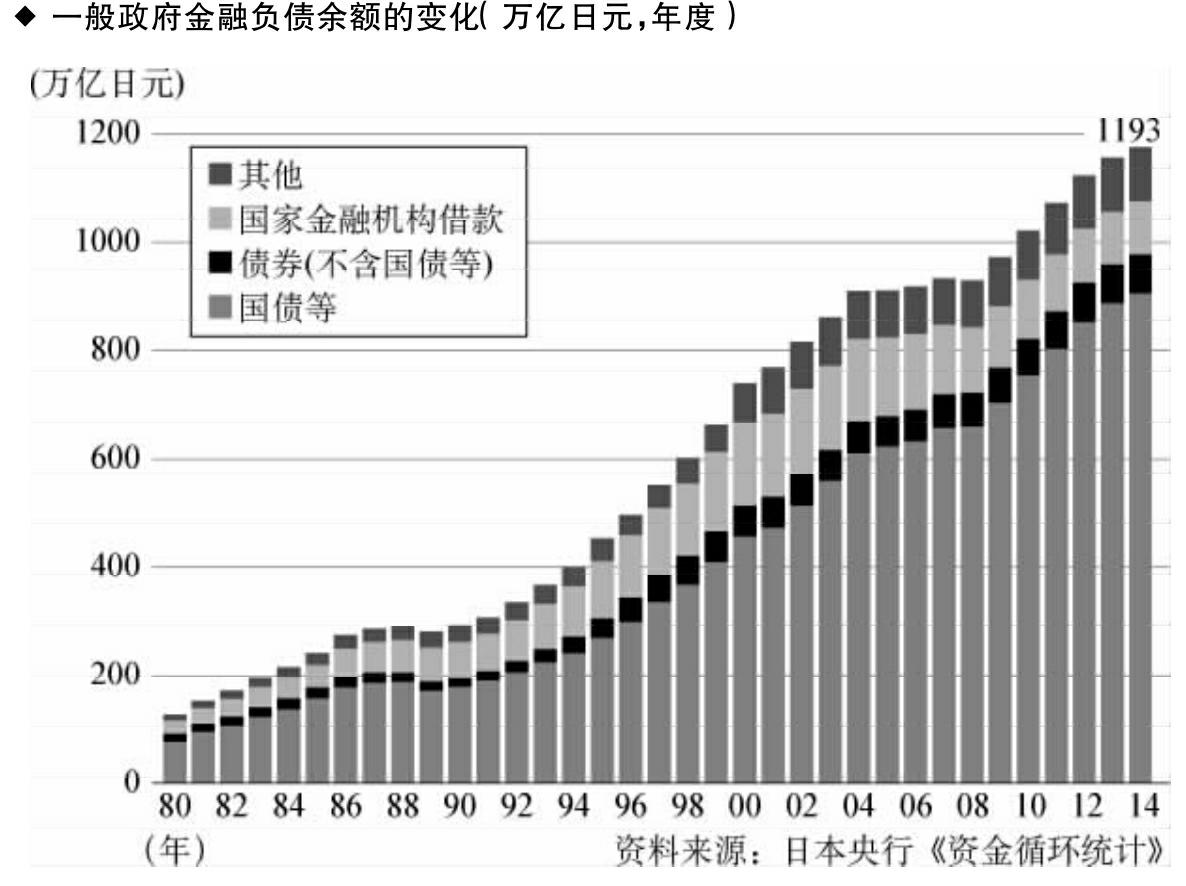

现在日本个人金融资产约为1700万亿日元,企业内部保留金膨胀至380万亿日元。而在另一方面,国家的借款(政府债务余额)则是GDP的两倍,早已突破100万亿日元大关(参见图表6)。概言之,日本的问题并不是房债(House of Debt)而是国债(Country of Debt)。转换视角来看,就是国家一个劲儿地使用个人和企业的储蓄。而当国债暴跌,个人储蓄将瞬间消失殆尽。可以说日本就处在这样的危险状态中。

图表6 国家债务最大问题点就是对现实的危机意识偏低

在我看来,日本这种“低欲望社会”现象,恐怕是阿迪夫·米安教授们完全不能理解的。用调侃的话来说,《21世纪资本论》也好,《房债》也好,都突出描绘了日本面临的世界上绝无仅有的异常状态。仅此而言,这两本书是有其价值的。除非能理解这种“低欲望社会”,并对症下药(如新版序言所言,回归“坂上之云”年代积极进取、雄心勃勃的日本),否则日本经济的好转绝无可能。