人民币还会贬值吗

2015年8月11日人民币意外贬值,引起全球金融市场的剧烈震荡。数不清的评论和预测在第一时间抵达投资者的桌面,虽然总体带有贬值的基调,观点和依据各不相同,莫衷一是,难以令人信服。在众多的研究中,很少有人抓住了决定汇率的关键因素——中国的国际收支平衡。

我们认为,人民币的中短期汇率取决于国际收支平衡以及中央银行的政策。由于央行政策的高度不确定性,这篇短文聚焦中国的国际收支平衡,特别是从金融账户(旧称资本账户)下“其他投资”的变动趋势,给出人民币汇率的大致方向。

预测汇率的国际收支平衡法基于下面的两个统计恒等式:

国际收支=经常账户+资本账户+金融账户+遗漏与误差

其中:

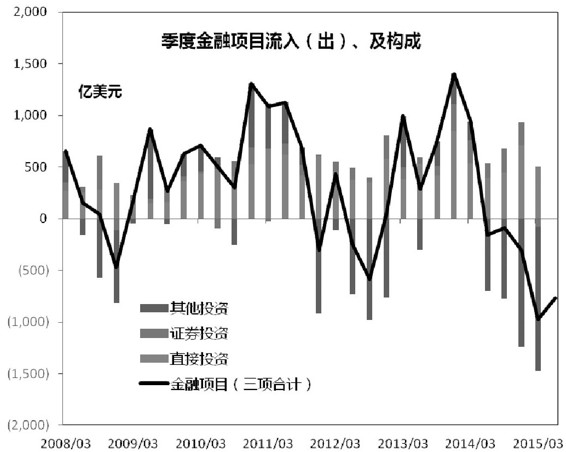

金融账户=直接投资+证券投资+其他投资

国际收支的逆差意味着美元(泛指硬通货外汇)的流出大于美元的流入,或者国内机构与个人对美元的需求大于美元的供应,供不应求,美元当然就要升值,也就是人民币贬值。逆差所产生的供应缺口由中央银行在市场上出售美元来弥补,结果是央行外汇储备的减少(图一)。

数据来源:CEIC

图一:国际收支转为逆差,导致央行外汇储备减少

近几年的数据显示,经常账户和直接投资项的顺差相对稳定,资本账户和证券投资的数量较小,不影响大局,剧烈的波动出现在“其他投资”项下。该项目的美元净流入从2012年开始由正转负,是金融账户从而总体国际收支出现逆差的主要原因(图二)。进入2014年,外汇净流失加速,而2015年前三个季度,这一项下已有7900亿美元的累计逆差,致使当期外汇储备减少了3000亿美元。照此势头发展下去,曾经高达近四万亿美元的外汇储备将会消耗到危险的低水平,以致于央行不再有充足的硬通货在市场上调节人民币汇率,国际上届时恐怕又要出现“货币危机”的恐慌。

由此可见,理解近期人民币贬值和预测未来汇率方向的关键在于金融项下的其他投资。如图二中的“其他投资”所示,其他投资项的外汇净流入和经济景气以及市场预期密切相关。2008年次贷危机前后,该项目外汇净流出,平均每季净流出370亿美元。随着政府推出“四万亿”刺激计划,其他投资项由2009年二季度开始转为外汇净流入,持续了10个季度,平均每季260亿美元。随着刺激政策的作用衰减,经济增长重回下降信道,从2011年四季度起连续5个季度外汇净流出,平均季度净流出升至700亿美元。2012年下半年,政府推出“四万亿2.0”,其他投资项在2013年恢复净流入,平均季度净流入180亿美元。进入2014年,市场担忧中国的房地产、债务泡沫可能引发系统性风险,自二季度起出现净流出,至2015年二季度,平均季度流失进一步升至928亿美元,是有数据统计以来的最大值。

数据来源:CEIC

图二:金融账户构成

大致而言,其他投资项目在经济景气阶段外汇净流入,经济衰退时净流出。值得注意的是,衰退阶段的净流出规模一次比一次大,从次贷危机期间的季度平均300亿美元,到过去一年超过900亿美元的季度均值(因数据局限,该数值未包括流出最为严重的三季度的数据)。

其他投资可进一步分解为贷款、贸易信贷、货币和存款,从这些子科目的性质,我们猜测其他投资项逆差不断扩大的驱动因素有如下几个:中、美经济景气度差异,中国的信用风险,以及人民币升(贬)值预期。由驱动因素的变化趋势,我们可预测金融账户从而总体国际收支的平衡,在此基础上判断人民币汇率的未来方向。

数据来源:CEIC,我们的核算

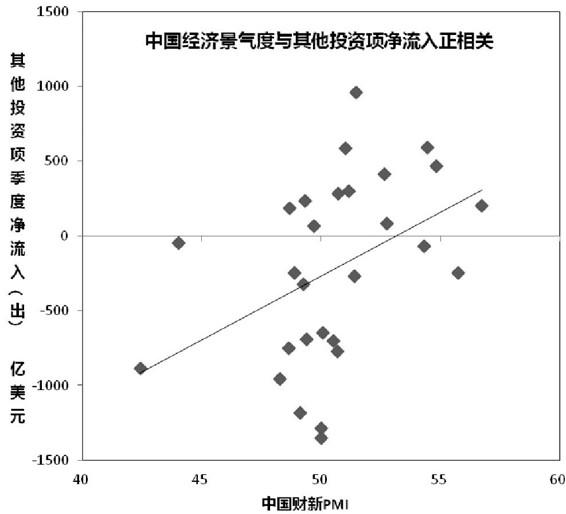

图三:中国经济越景气,其他投资项净流入越大

数据来源:CEIC,我们的核算

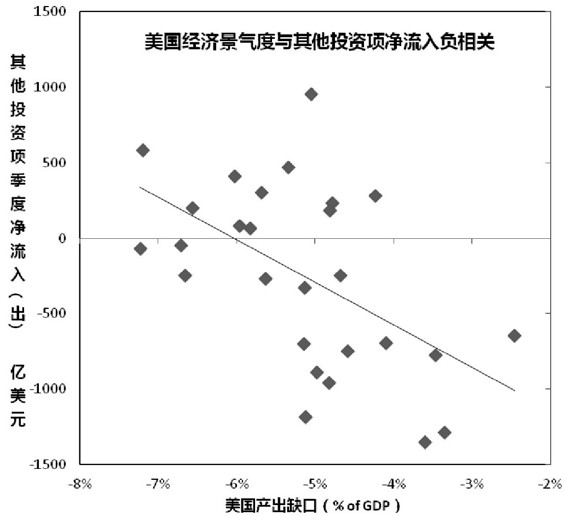

图四:美国经济越景气,其他投资项净流出越大

注:美国产出缺口是根据美国白宫预算办公室数据计算

经济景气通常带来资产回报上升、利率走高,对境外资金的吸引力提升;相反,吸引力下降。经济景气度一般用产出缺口衡量(如产能利用率、失业率),但由于国内缺乏普遍认可的指标,我们用采购经理指数(PMI)作为替代。图三显示,PMI与其他投资项的外汇净流入的确是正相关的。即中国经济景气上升带来外汇净流入;下降时则是净流出。基于同一逻辑,美国经济景气对中国其他投资项的影响正好相反,美国经济的复苏导致资金从中国流出(图四)。

对比中、美两国的经济景气指标,就不难理解近年其他投资项下的外汇流失。次贷危机后,中国推出“四万亿”刺激计划,经济强劲反弹;而美国则处于去杠杆的过程中,衰退持续(图五)。两国景气度的反差吸引资金大量涌入中国,金融项目连续十个季度录得巨额顺差。当美国的去杠杆令经济重获动力之时,中国的刺激政策效力不断衰减,两国经济景气度开始朝不同的方向演变,并延续至今。正是这个景气度的对比反转,加速了金融账户自2012年以来外汇流失。

第二个要分析的因素是信用风险。虽然这一因素和上面的中国经济景气度有一定的相关性,例如经济景气的下降通常会推升信用风险,但两者并不完全相同。面对经济衰退,政府往往下达行政命令,要求金融机构刚兑,或者扩大政府的担保圈,抑-制信用风险,度量信用风险的指标因此在一定程度上独立于经济的状态,可以具备额外的解释力。

数据来源:CEIC

图五:自2011年,中国经济趋势向下,美国向上,反差日益扩大

注:美国产出缺口是根据美国白宫预算办公室数据计算

数据来源:CEIC

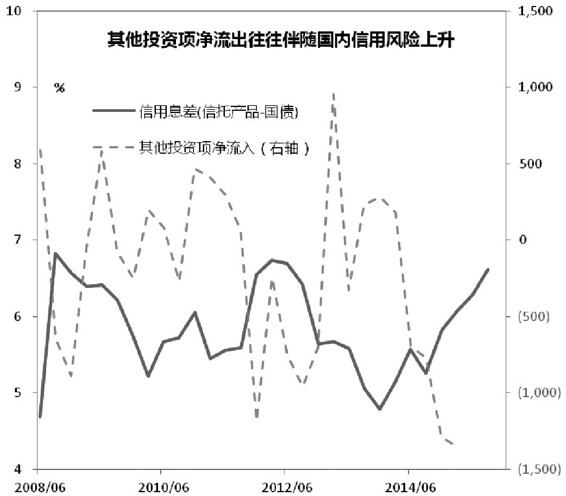

图六:其他投资项净流出往往伴随国内信用风险上升

注:信托产品是指贷款类信托产品,期限为1~2年。信用息差是该类信托产品与2年期国债的利差

我们用贷款类信托产品与国债的信用息差衡量国内信用风险,结果发现信用风险与其他投资项存在显著的关系。2008年以来,信用息差的下降通常伴随外汇的净流入;一旦信用息差上升,则呈现净流出(图六)。特别是近期,信用息差大幅攀升,由2013年底4.8%的历史低点,经历7个季度上升,目前达到6.6%的历史高点。与此同时,其他投资项的净流失由单季700亿美元,上升至2014年四季度约1300亿美元,至2015年三季度,可能已接近3000亿美元。

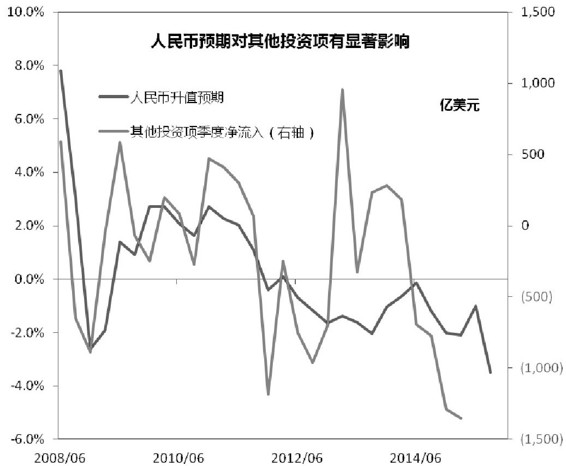

第三个因素是人民币汇率预期,当预期汇率与即期汇率出现显著偏离时,即使没有经济基本面的变化,也可能触发资金的大规模跨境流动。需要强调的是,管理汇率预期的难度远远大于管理即期汇率。

我们用人民币无本金交割远期外汇交易(NDF)衡量市场对人民币汇率的预期,即期汇率与NDF的差异作为人民币升(贬)值预期。数据显示,人民币升(贬)预期能够显著影响其他投资项的外汇流动。2009年至2011年,市场对人民币存在明显的升值预期,推动了资金的持续净流入。从2012年年中起,市场开始预期人民币贬值,贬值预期在较长时间内被控制在2%附近,直至2015年8月份人民币突然贬值,贬值预期迅速放大至4%,达到次贷危机后的最高水平(图七)。虽然央行不断通过政策宣示和市场干预,试图重新控制汇率预期,但效果比较有限,贬值预期仍然居高难下(图八)。

数据来源:CEIC,季度数据,截止2015年三季度

图七:市场对人民币的预期对其他投资项有显著影响

注:人民币升值预期是用人民币NDF和人民币即期汇率的差异计算,具体是“即期汇率/NDF-1”,人民币即期汇率始于2009年11月,早于该日期的数据用人民币中间价替代

数据来源:CEIC

图八:尽管央行不断进行政策宣示和市场干预,人民币贬值预期仍然居高难下

注:人民币升(贬)值预期是用人民币NDF和人民币即期汇率的差异计算,具体是“即期汇率/NDF-1”

中美不断扩大的经济景气差、国内信用风险的上升,以及人民币贬值预期,这三个因素叠加,造成2015年8月份以来前所未有的外汇净流出。2015年9月份中国PMI跌至次贷危机后的新低;而美国8月份失业率则降至危机后最低的5.1%。同时,中国信用息差升至历史高点,而且人民币贬值预期也处于危机后的最高水平。

展望不远的将来,人民币汇率将继续面临这三方面的挑战。

数据来源:CEIC,我们的核算

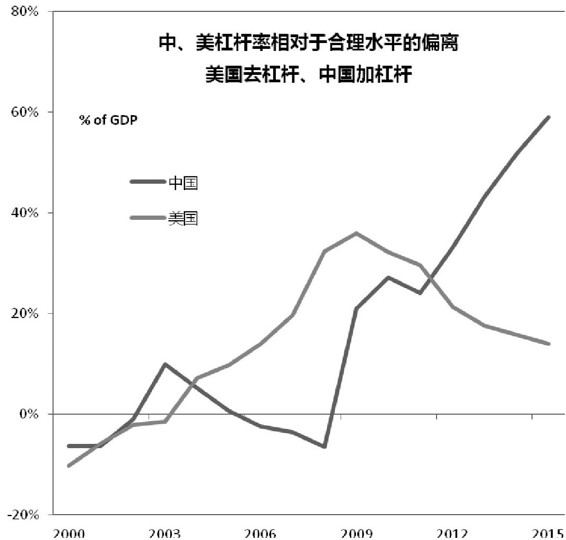

图九:近年中、美经济景气度截然不同的演变方向,植根于对债务泡沫的不同应对

注:杠杆率是按“国内总债务/GDP”核算。国内总债务包括政府、企业、居民债务“合理水平”是以各国杠杆率的趋势线衡量,趋势线是通过HP Filter获得

根植于应对金融危机的不同方法,中、美经济景气差将在较长时间内保持扩大的势头。美国在金融危机后迅速去杠杆(参考前文《怕疼治不了病》),银行清理坏账,收回和拍卖按揭违约家庭的抵押资产,严控贷款审批,收缩信贷规模。负债过度的地方政府不得不宣告破产,包括省会级城市底特律。金融系统恢复功能,为经济复苏奠定了基础。中国的应对则是用更多的债务挽救过去债务形成的泡沫,“四万亿”和之后的刺激政策,主要资金来源仍然是银行信贷,致使经济整体的杠杆率不降反升(图九)。

债务积累意味着信用风险的上升,从图六可知,势必增加人民币贬值的压力。如今国内债务已达GDP的250%,仅利息支出就占GDP的15%。在微观层面上,主要工业行业偿债的困难都在增加,以煤炭行业为例,至2015年年中,企业亏损面接近70%,自由现金流缺口大幅扩大至1万亿(2014年底为4744亿),货币资金对短期债务的覆盖率严重不足,平均仅有33%。地方政府的债务负担也相当可观,今年已迫使财政部数次增加债务置换额度,以解燃眉之急。

央行要在上述双重不利的环境中管理汇率预期,难度可想而知,自2015年8月11日以来,高居难下的贬值预期(图八)就是证明。预期管理的成功关键是创建政策的可信度,即说服市场相信央行管理汇率的能力,或者汇率政策是有基本面支撑的因而具有可持续性。成功的预期管理可以避免市场恐慌,将预期拉回到基本面决定的轨道上来,由市场自发形成合意的均衡,例如欧央行在2012年宣示“不惜一切代价保卫欧元”后,做空力量迅速消退。不成功的预期管理则代价高昂,最终可能被迫放弃汇率目标,例如1997年的泰国央行,在尚未耗尽外汇储备的情况下,不得不宣布泰铢自由浮动,接受随后的大幅贬值。

汇率政策的可信度依赖国际收支平衡(流量)和外汇储备(存量),尽管如这篇文章所分析的,金融账户的前景不很乐观,所幸经常账户提供了宝贵的外汇净流入,而且经济越差,经常账户的顺差可能就越大。根据国际上的经验,在经常账户顺差的条件下,货币危机是小概率事件。

作为结论,我们认为,人民币可能会进一步贬值,但在中短期没有崩盘的危险。

(本文与阳光资产管理宏观研究员方毅共同撰写)

在线阅读:http://www.yuEdu88.com/