历史有张相似的脸:A股市场20年波动记忆

从1995年的“327国债事件”后的市场剧震,到2015年夏天惊心动魄的股灾、救市,时代在变,一切都在变,然而却又什么都没有变。在泛黄的故纸堆里,在喧闹的自媒体中,我看见历史嘲弄的脸,竟然和现实如此相似。

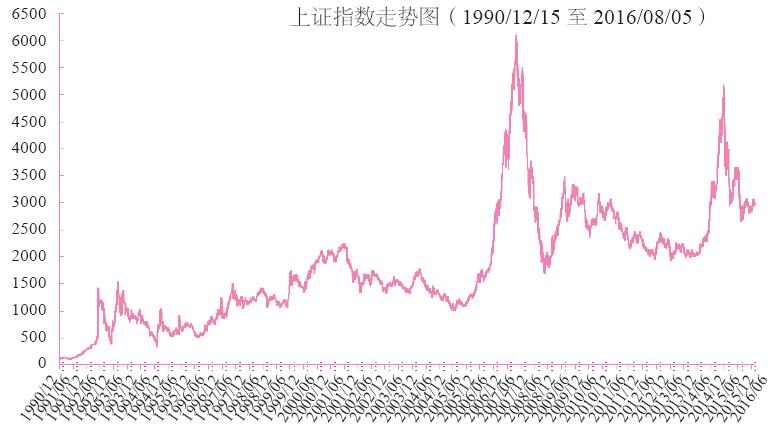

因为在写一本关于资本市场的书,这段时间一直在查资料,将A股市场的数据整理了几张表出来。上证指数从1990年12月19日99.98点开始,起起伏伏,高高低低。25年之后,在2016年的8月5日停在2976.70点这个位置。

有时候觉得数据是个又理性又残酷的东西,就这么一条蜿蜿蜒蜒的曲线,不过几千个简单的数字,却包含了多少企业的沉浮跌宕,多少普通人的命运悲欢,甚至是整整一个时代的风云变幻。

1990年12月至2016年8月上证指数走势图

1992年闷热的夏日——深圳“810事件”

1990年的11月26日与12月1日,上海和深圳分别开始证券交易所的试点。中国的证券市场从此开始了“摸着石头过河”的发展历程。在黑白影像的历史资料中,证券交易所门庭若市,车水马龙。那个时代,虽然没有多少人明白“股票、股市、上市公司”这些新鲜名词背后的含义,但是“股票上市”动辄上几十、上百倍的涨幅让穷怕了的中国人看到了一夜暴富的希望,“炒股”成为一时之风潮。1992年,上交所的上市股票已经从1990年的8只(老八股)上升到了232只。

在第一代的中国股民中,不少人曾亲身经历过1992年认购新股的狂潮。这一年,8月的深圳特区炎热潮--湿--,来自全国的数百万人通宵达旦地等着认购一张薄薄的纸——这张有魔力的纸叫“新股认购抽签表”,一共发售50万张,一张身份证可以认购10张,每张100元(在1992年,这不是个小数目,中型城市一个普通白领的月收入也就100元左右),中签率为10%,一旦中签,每人可购买新股1000股。因为新股那几十、上百倍的溢价,在普通人眼里,这张表犹如点石成金的魔杖。上百万人带着发家致富的梦想,拎着、背着搜集来的身份证,像潮水一样涌入深圳。

后面的剧情发展就像一场拙劣的剧本编排——由于各个销售站点出现舞弊行为,成千上万没有购买到抽签表的投资者既悲且愤,在8月10日的晚上开始打出“要公平,要股票”的口号,向深圳市政府方向开始游行。事态越演越烈,开始酿成暴力事件,混乱中出现打砸抢劫和人员受伤,最后当局只得用催泪弹和水炮驱散人群。为了平息民愤,当晚深圳市政府召开紧急会议,最后决定第二天增发50万张抽签表,而新股发售量不变——这意味着每张抽签表可认购的新股数量下降到500股。

幸好中国一直都是“不患寡而患不均”的社会,抢购到抽签表的人虽然不悦,但也还是接受了这个妥协的安排。轰动一时的“810事件”被平复下来,但是“股票”引起的群体性事件引起了中央的极大关切。同年10月,中国证券市场的最高机构——证监会紧锣密鼓地成立了。12月,深圳市委市政府宣布了对“810事件”中舞弊者的调查处理情况,清查出内部截留私买的抽签表达10万多张,涉及干部职工4000多人。

这算是中国股票市场“野蛮生长”的开端吧——股票带来的风险,第一次真切又深刻地烙在了政府管理者的脑海里。从此,“防控风险”一直被视为股市监管最首要的任务。

历史那张相似的脸——20年的波动记忆

1993年8月之前,股票发行仍处于“试点”阶段,仅局限在沪深两个城市的少量企业。到1994年年底,中国A股的上市公司数目也才缓慢增长到287个,体量极为微小,财务和交易数据也都残缺不全[1]。所以严格说起来,从1995年到2016年的20余年,才算是中国A股市场脱离襁褓,开始蹒跚学步的阶段。

A股市场的波动,大体分为两个阶段:1997年之前(上证A股股指)波动率大约是1997年之后的5倍以上。这种大起大落在金融市场的蛮荒丛林年代并不鲜见——市场上证券数目不多,个股涨跌幅也没有限制,单日涨跌幅常常能在100%以上,导致指数上蹿下跳。但是对于在计划的笼子里长大的管理者来说,跌宕起伏的市场意味着“不可控”和“不确定性”,实在是生命难以承受之乱。

在《荣辱二十年:我的股市人生》一书中,中国A股市场最早的拓荒者阚治东回忆说,20世纪90年代初上海出现股票热潮,当时负责股市筹建的领导特别担心股市“暴涨暴跌”,一直试图寻找某种机制来“稳定市场”——正负3%的涨跌停板和T+4的交割制度就曾被纳入微观制度设计的范畴,不过这个涨跌停制度后来被上交所总经理尉文渊弃用。直到1996年,对于股市过热的担心让证监会重新设定了10%的“个股涨跌停板制度”(规定A股及基金在一个交易日内的涨跌幅度不允许超过10%),从此延续至今。

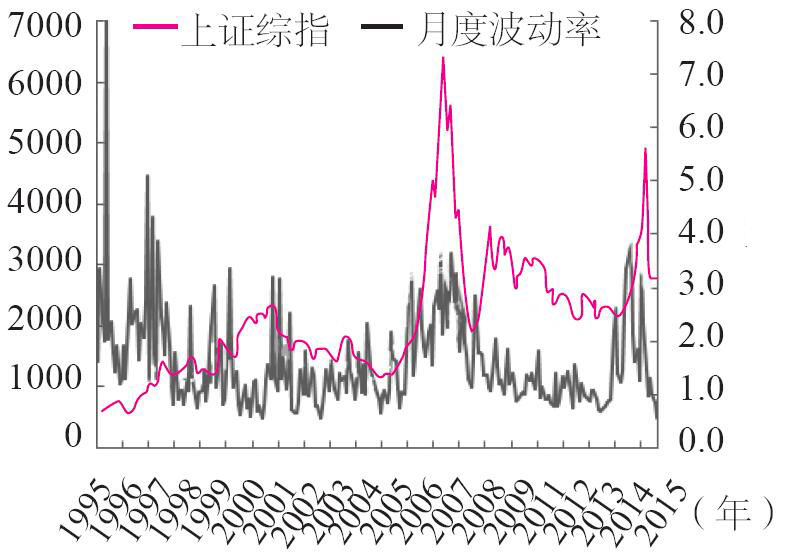

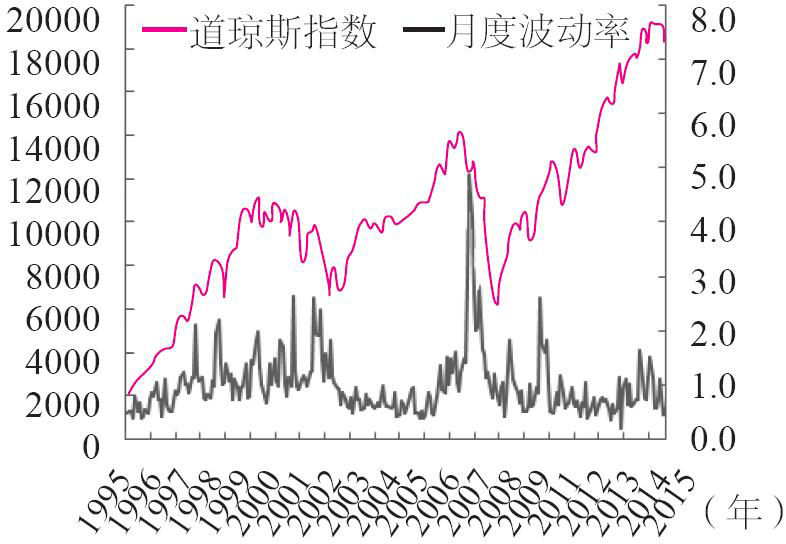

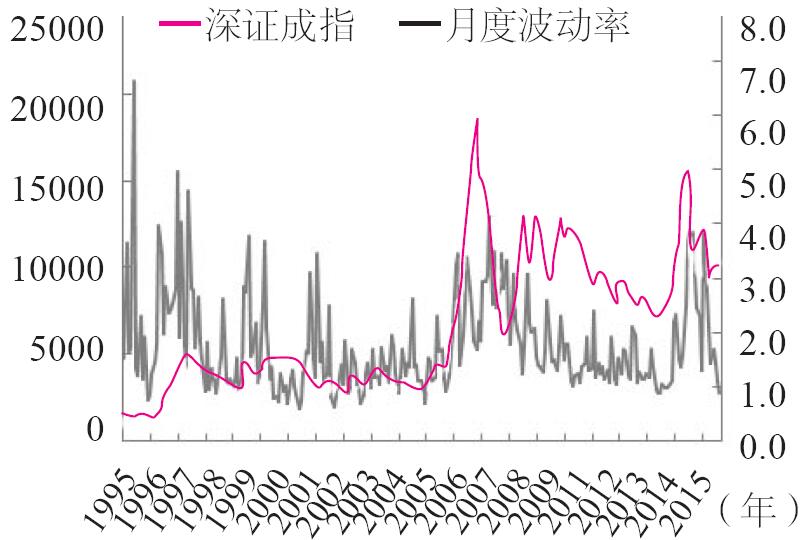

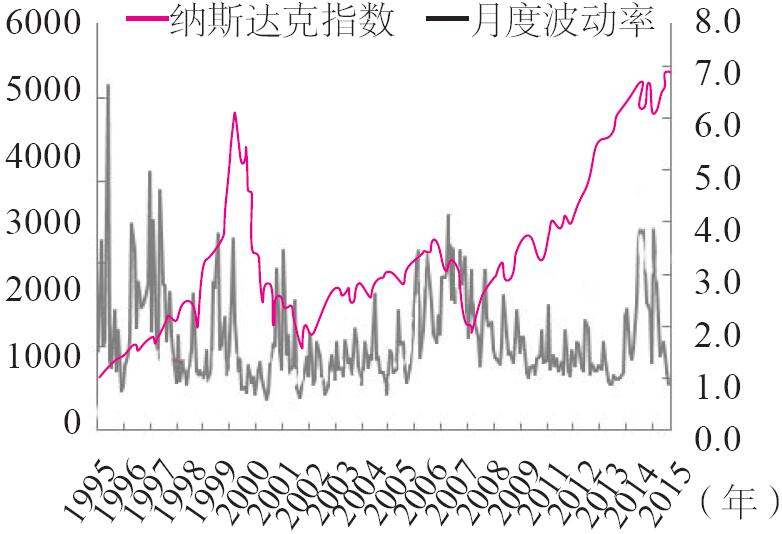

具有反讽意味的是,我们A股市场这么多年来一直以“防范过度市场波动”为一个重要的监管目标,很多条例、举措都围绕着这个目标来制定实施。但现实情况是,A股市场却常有激剧波动,并不如愿“平稳”。我们将1995年到2015年的A股市场波动率和同期美国市场(没有个股涨跌停制度)做个简单比较,就会发现这一时期上证指数的月度波动率是1.604%,而同期道琼斯指数的平均月度波动率为0.995%左右,我国A股市场波动率几乎是美国市场波动率的1.6倍。用深证指数和美国纳斯达克做比较,结果还是这样,纳斯达克的平均月度波动率为1.376%,而同期深证指数波动率则是1.756%,深证指数比纳斯达克的波动率高出近30%。如果再仔细探究市场巨大的起落背后的故事,我们就会发现“国家意志”的影子总是时隐时现。

图1 上证综指及其月度波动率

图2 道琼斯指数及其月度波动率

图3 深证成指及其月度波动率

图4 纳斯达克指数及其月度波动率

在图1,我们可以看到,1995年的5月,股指的剧烈波动达到历史新高。在此之前,中国证券史上最惨烈的一幕——“327国债事件”刚刚落下帷幕【www.yUedU88.com】。[2]5月17日,政府宣布暂停国债期货交易,巨量的资金一下子全部涌入股市,当天沪市A股跳空高开,一日涨幅达到30.99%。然而市场兴高采烈了没有几天,1995年5月22日,国务院证券委又宣布当年新股发行规模将在二季度下调——在新股发行配额制的年代,这个消息和“关门放狗”差不多是一个意思——果然,沪指应声回落,瞬间跌去147.12点,跌幅达到16.39%。其后随着日益紧缩的货币政策(经过1993—1994年的恶性通货膨胀,央行从1995年开始紧缩),A股市场陷入极度疲软的状态。

中国证券市场的监管部门是世界上最操心的单位。股市跌了急,要救市;涨了还是急,要抑-制投机。1996年年初,宏观经济面好转,股市开始回暖。仅1996年一年,股市扩容了243只,创下历年之最。1996年年初的上证指数为550点,到下半年的时候,上升到900多点。[3]突如其来的“暴涨”还是让管理层忧心忡忡。1996年10月26日,证监会发布了《证券经营机构证券自营业务管理办法》,对证券机构的交易行为给出各种限制;12月16日,《人民日报》发表了题为《正确认识当前股票市场》的特约评论员文章,称“最近一个时期的暴涨则是不正常和非理性的……各地方、各部门不能自行其是……要与中央保持一致……保护好本地的市场秩序和社会稳定”。文章发表当天,沪市跳空低开105点,大部分的股票都收在跌停板;深市当天则跳空低开423点。

也就是在这个时候,中央和地方对于沪深两市的控制权的博弈开始隐隐露出-水面。经过几年的摸索试错,一个活跃健康的证券市场对于地方经济拉动提升的效果已经非常明显,沪深两地政府对于本地证券市场的发展都跃跃欲试,雄心勃勃。但是在中央层面则更在意“稳定”和“秩序”。特约评论员文章刊出后,《上海证券报》和深圳《证券时报》一反常态拒不转载。这个姿态引得证监会大怒,以“不及时刊登《人民日报》重要文章”为由,对两家报纸进行严厉处罚。至此,金融市场的监管权力逐渐从博弈趋向集中,市场也从此一蹶不振,陷入又一次的长期低迷之中。

经过了两年多的熊市,跟随着美国的高科技狂潮,1999年五六月份A股市场忽然出现一波大行情。从5月19日开始,以网络科技股为龙头,沪深两市开始井喷:市场上证指数每天攀升100点,不断创出新高。到23日达到上证指数1600点,成交额270亿,一周后的29日,上证指数攀上1700点。也就是在两周时间内,股指涨幅达到70%(媒体将其称为“519行情”)。面对大涨,《人民日报》再次发表特约评论员文章,但是和上次完全不一样,这次的标题叫《坚定信心,规范发展》,重申股市是恢复性上涨,要求各方面坚定信心。

仔细琢磨一下,特约评论的出台都有很深刻的宏观背景。20世纪90年代中期后,大面积的国企破产逐渐转化成银行系统的定时炸弹,中国经济面临着脆弱又危险的时刻(“中国崩溃论”就是2000年前后开始流行的),国企改革因此被迫进入了快车道。1998年国企改革开始“抓大放小”,小的被关停并转,大的则要做大做强。为了解决融资问题,中央要求一批国有企业进入股市。然而,从市场行情来看,1999年上半年股市持续低迷,不到一年下跌25%,新股发行困难,不利于企业筹集资金。在这样的背景下,股市上涨是符合中央诉求的。(1999年)9月9日,国有企业、国有资产控股企业、上市公司等3类企业获准进入股市。同时,证监会向国务院提交《关于进一步规范和推进证券市场发展的若干政策的请示》,国务院批准6项政策,对股市的发展提供支持——毋庸讳言,从源头上看,政府放开股市是为了解决国有企业的融资问题。在此之后的这一轮国企改革中,确实有一大批国有企业通过上市完成了“解困”的任务,也的确做大做强了国有资产。但是,中国股市“扭曲”和“错配”的根源也就此种下,“圈钱”和“与民争利”的诟病之声从此不绝于耳。

《人民日报》的“加持”并没能留住春天,“519行情”的好光景持续不长。2000年5月,随着美国科技泡沫的破灭,上证指数从2245点下挫到1341点,下跌40%。2002年1月,证监会宣布国有股减持的“阶段性成果”,结果1月28日星期一,股市两指狂泻(上证综指当日下挫92点,跌幅6.33%;深证成指当日下挫194点,跌幅6.70%)——那一天,被称为A股市场的黑色星期一。股市的反应证明了股民“用脚投票”,表达对“阶段性成果”的不认可,监管层面临着巨大的压力。6月24日,国务院决定停止在国内证券市场减持国有股,并且提高公司增发门槛,2002年7月,证监会制定《关于进一步规范上市公司增发新股的通知》,避免进一步稀释小股东的利益。

2003—2004年的A股市场就像久病的老人,政策面频频出利好,却怎么也没法挽回市场的疲弱之态。《关于进一步加强资本市场中小投资者合法权益保护工作的意见》(为“国九条”)出台,扩大融资面的中小板设立,允许企业年金入市……所有的利好消息都像昙花一现,转瞬即逝。2005年年初,在中国GDP已经比1995年翻了一番的经济基本面下,上证指数却险些跌破1000点的大关,一夜回到了“解放前”。所有的目光都指向了最根本的股市顽疾——当年股票市场试点是在“姓资姓社”的疑虑中开始的,是为国有企业解困而生的,是不能触犯“国有产权”这个壁垒的。也正因为这一点,中国股市一开始就有浓厚的计划经济色彩,其中最典型的就是上市企业的“非流通股”——21世纪初,许多国企通过股份制改革,产生了大量的国有股和法人股。这些代表着“国有产权”的股份在企业上市后不允许流通,因此形成了实际上股权分置的格局。

在巨大的争议和怀疑中,2005年5月股权分置改革的试点拉开序幕,三一重工等4家上市公司进入股权分置改革首批试点程序。9月4日,中国证监会发布《上市公司股权分置改革管理办法》;9月5日,全面股改开始步入操作阶段。此后一系列政策的出台使A股市场长达4年的沉闷局面终于被打破。

2006年7月5日,中国银行在上交所挂牌,掀开大型国有商业银行国内上市的序幕。10月27日,(当年)全球最大首次公开募股(IPO)中国工商银行在沪港两地同时上市。金融股开始成为上证指数的主力军。与此同时,中国宏观经济持续向好,股权分置改革全面推动,中国的资本市场终于向“市场化”迈出了一大步。A股开始持续升温。

A股的温度总是降得快,升得也快。2007年年初,市场狂欢已经进入高潮。那时候我正在国外读金融学博士,每天和家人通电话,隔着大洋都能感受到扑面而来的狂热:最永恒的话题是“买或者不买”“买哪只”。4月份回国时更是身临其境,“涨停板”和“买买买”的声浪已经完全主宰了整个社会,餐桌上高谈阔论的都是股票,出租车司机、小区修空调的师傅、保姆阿姨……股神俯拾皆是。作为金融专业的博士,我的懵懂无知遭到了很多人的唾弃:“什么?你不是学金融专业的吗?不知道这个股票能不能买那你们学什么?”

收益率在一路狂奔——上证指数从2716点狂涨到了6124点,涨幅高达225%。2007年前10个月,有9个月份的收益率均为正。财富来得如此容易,整个社会陷入了近乎狂热的情绪。回头看数据,其实当时尽管收益率惊人,但波动率也已经变得很大。2006—2007年两年间的波动率已经到了10年以来的新高——上证指数在1998—2007年间的平均月度波动率为1.392%,但是这两年间的(月度)波动率已经达到1.725%。高收益与高波动如影相随,只是在一路上扬的亢奋情绪中,这点波动像是蜻蜓拂过水面,丝毫没有引起涟漪。华尔街有一句老话,大意是说当理发的师傅都和你谈论股票的时候,也就是该抽身的时候了。2007年的中国城市,凡有井水处,皆谈股票。风险,其实已经在酝酿之中。

泡沫的破灭终究会有一个导火索,和以往一样,操心的监管部门再次充当了这个角色。2007年5月底,股市热潮已经引起了市场的不安,坊间开始传言财政部将要上调交易印花税,增加交易成本,为炙手可热的股市降降温。在市场的半信半疑中,财政部公开辟谣——近期无上调证券交易印花税的计划——不明真相的吃瓜群众安心了,继续在韭菜地里蓬勃生长。5月30日凌晨,财政部突然宣布,即日起将证券交易印花税税率由千分之一上调至千分之三——清晨醒来,世界突然变了颜色。这个被市场人士称之为“半夜鸡叫”的举动被视为监管层重拳出击股市的开始。在中国“政策市”的现实下,一石掀起千层浪。当天收市,有900多只个股跌停,大盘指数当日跳水282点。虽然之后股指继续上扬,但是一直为正的(月)收益率曲线被打破,市场进入一个拉锯式上升的过程。

2007年11月以后,受美国次贷危机的影响,A股市场连续下挫,一周多时间下跌了19%,跌幅超过千点。以中石油等垄断企业为代表的权重股更是首当其冲。刚操心完“抑-制股市投机”的管理层又面临着“平稳市场”的命题。世界上没有无缘无故的爱恨,也没有全无风险的高收益率。但是一直听国家的话,听党的话的中国股民对于“风险和收益”的理解有些不一样——我们习惯于将满腔的希望寄托在“监管当局”上面,而当局也总是不负众望地担负起“救市”或者“抑市”的神圣使命。在2008年节节溃退的市场波动中,监管层“救市”的态度非常明显,两次下调印花税,规范股改限售股的解售,还有要求“基金要讲政治”……然而这一切行政和监管上的努力终于没能敌过市场之手,随着国际金融形势恶化,中国A股市场探底到1664点。从6124点到1664点,不到一年的时间里,A股缩水70%。财富的翻云覆雨手,成为是中国股市最深切的记忆。

2008年后,“4万亿”时代开启,之后跟随着的信贷宽松,导致一大波房地产的热潮和股市的回升。2009年的新增信贷量累计达到9.2万亿元,超过2008年(4.8万亿)近一倍。股市也随之有了些起色。但相对于热得发烫的房市而言,A股的波动其实并不激动人心。这个时候,聪明的资金开始拼了命地往楼市里跑。在北京、上海这样的一线城市,人们通宵达旦地排队购楼,炒房的热情比之当年买新股认购抽签表毫不逊色,房价像长了翅膀一样地开始飞。2009年年底,一系列打压调控房地产的政策出台:12月14日,国务院发布“国四条”[4],要求遏制部分城市房价过快上涨的势头;12月17日,财政部、国土部等五部委发出通知,要求实施“首次缴纳比例不得低于全部土地出让价款的50%”的规定等等。

最令人啼笑皆非的政策大约就是这样吧,要托起的托不起来,要抑-制的抑-制不下去。在2011—2014年的房价调控中,中国商品房平均销价上涨了26%,北京商品房售价上涨了37%,但是房地产股票却陷入低谷。随着作为股市风向标的地产股下挫,A股市场的资金流入、交易活跃度、收益率、换手率都再次陷入历史低点。在庙堂之上看市场江湖,犹如雾里看花,容易产生一种虚幻的全局控制观。击出的组合拳,往往偏了锋芒,成了七伤拳。

写到这里的时候,理所当然地,我想起了2015年的夏天。历史的面目总是令人难堪的相似。2007—2014年,A股市场已经低迷了7年之久,连财经类节目的收视率都一而再,再而三地创下新低。随着2014年4月的沪港通启动,11月的降息放水,A股在2014年年底开始复苏。和每次“启动”一样猛烈,到2015年4月初,上证指数已经半年翻番,从2000多点上涨到4000点。大概人类的记忆只有7秒吧——半年的上涨过后,7年前的痛苦回忆被荡涤殆尽。换了一茬韭菜,2007年年初的景象再次重演——全民为股票痴狂,官方和非官方的媒体声嘶力竭地为“万点A股”的梦想唱赞歌。无独有偶,2015年4月21日,人民网雄文《4000点才是A股牛市的开端》面世,称“这轮牛市有别于2007年的市场行情,背后的原因是中国发展战略的宏观支撑以及经济改革的内在动力……中国梦会在资本市场有真实反映”。

时代在变,传播媒介在变,然而A股市场和A股监管的逻辑没有变。2012年之后,两位数的经济增长速度成了明日黄花。4万亿的负面效果越来越多地显现——钢铁、煤炭等基础行业的产能过剩,地方政府和企业部门杠杆率飙升,银行的利润率急速下滑,不良率急速上升。大量企业面临破产风险,尤其是杠杆扩张迅猛的国企。在这样的背景下,作为中国最大的资金储蓄池的股市进入庙堂的视野。能否重演历史,利用股市帮助企业脱困?A股市场又开始了一场狂风暴雨般的梦。

实体经济下行,投资机会减少,资金匆忙地找出路;场外配资市场在没有监管的灰色地带被撕开口子,星火燎原;银行信托面临着经营压力,明栈暗道地通过理财等各种方法进入股市;监管分割下出现大大小小的监管真空……太阳底下没有新鲜的事情,新瓶装旧酒,还是熟悉的配方和味道:股市暴涨——监管层出手整肃——市场暴跌——监管层救市。2015年6月15日开始,以证监会清理场外配资为起点,A股市场巨幅振荡,经历几轮惨烈下跌,多次千股跌停,指数屡次刷新历史单日(周)最大跌幅。7月8日,超过一半的上市公司停牌,市场流动性趋于枯竭,券商濒临破产,基金面临巨大赎回压力,很多投资者一生积蓄灰飞烟灭。市场风声鹤唳,一片哀鸣。在巨大的恐慌中,政府出手强力救市,金融期货被押上断头台示众。然而救市过程沉渣泛起,无间道盛行,再后来,为了进一步地“稳定市场”,2016年年初推出熔断等新型武器。当然,和每一次稳定市场的努力一样,A股市场进入更加步步惊心的时刻。年初市场熔断了两次,监管层被迫叫停了熔断制度。

有一首冷门的歌曲叫《过山车》,歌里唱道:

爱你就像过山车,为何心里痛苦还要装快乐。耐得住寂寞却经不起诱惑,你为何非要伤害我。我爱你就像过山车,你给我的爱总是大起大落,不知道这样下去是福是祸,我难受得好想下车。

从1995年走到2016年,20年也不过弹指一挥间。时代在变,然而似乎什么都没有变。在泛黄的故纸堆里,在喧闹嘈杂的自媒体中,我看见历史嘲弄的脸,竟然和现实如此相似。

[1]因为数据噪音太大,一般在做研究的时候都排除这一段时间的数据。

[2]1995年3月2日是“327”国债到期的日子。当时市场上多空双方对于当天市场空头的预判落空,万国证券陷入巨亏。为了反败为胜,万国利用当时的市场机制设计漏洞(没有保证金制度),在收盘前8分钟之内大规模透支,疯狂做空,彻底扭转了多空局面,一时间整个市场腥风血雨,监管层被迫出面干涉,当天晚上上交所宣布当日最后8分钟的交易无效——这个8分钟至今被人们称为中国证券市场最黑暗的8分钟。到头来,这是一场没有赢家的战役:上海滩的金融“教父”管金生锒铛入狱,上交所创始人尉文渊黯然下台,国债期货从此被关闭了17年,一直到2013年8月才解禁。

[3]同期的深成指从年初的1000点上升到3000点,涨幅达到300%。

[4]指2009年12月14日温家宝同志在国务院常务会议上,就促进房地产市场健康发展提出的增加供给、抑-制投机、加强监管、推进保障房建设四大举措。——编者注