海外企业自有“节税方案”

在这里,我还想进一步讨论关于“降低法人税”的问题。因为这个问题是安倍政权增长战略的“关键”。

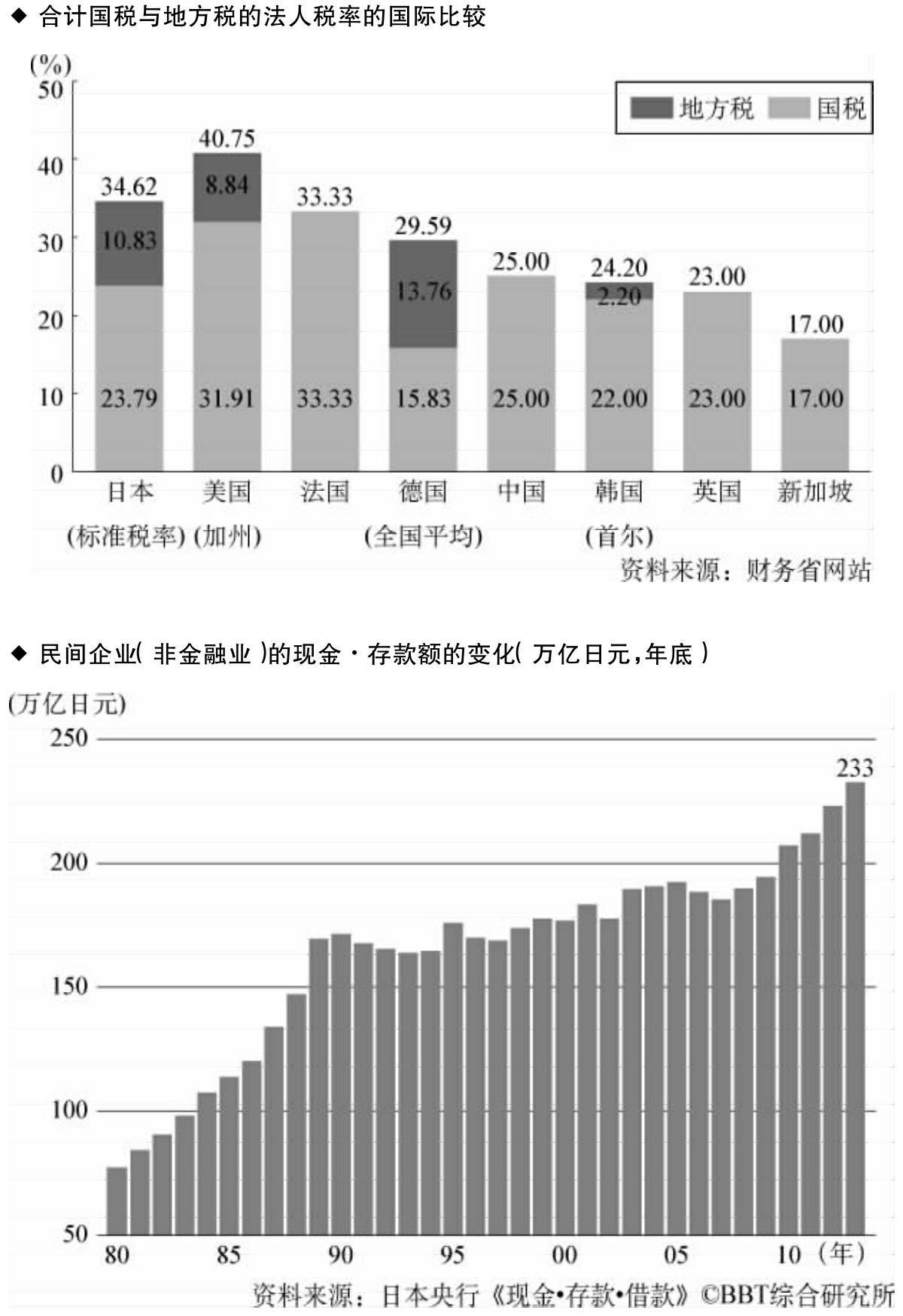

日本法人税的实际税率,国税和地方税合起来为35.64%(东京都为例)。在2014年5月召开的政府经济财政咨询会议上,东京大学研究生院教授伊藤元重等人与民间议员四人共同提案:法人税税率“将来的目标是25%,而当前的目标是在数年内,将税率降至20%”。接受这一提案的日本政府,在同年6月发表的经济财政运营基本指针《强化方针》里,写明调降法人税,并且决定从2015年度开始,将法人税下调3.29%。

在日本政府看来,如果下调法人税率,海外企业就会在日本设生产据点,有助于经济恢复活力。新闻媒体也持相同论调作了报道。但是下调法人税非但没有意义,反而还会有出现反效果的可能性。

说起来,有些国家即使法人税税率偏高,经济增长也不错;而有些国家明明法人税税率偏低,经济增长却不见起色(参见图表20)。现在来看,一个国家法人税税率的高低,与企业要想在哪里设立公司,并没有太大的关系。这是因为海外企业都已经掌握了全球节税的方法。

图表20 法人税减税比较与企业储存内部保留金

比如,法人实际税率为40.75%,比日本还要高的美国苹果、谷歌、亚马逊、脸书等IT企业,都采用叫做“双重爱尔兰”(Double Irish)、“荷兰三明治”(Dutch sandwich)的合法的节税方法。这种节税方法,简而言之就是在法人税率(12.5%)比较低的爱尔兰设立两家子公司(双重爱尔兰),然后在这两家子公司中间再安插一家荷兰公司(荷兰三明治),将专利或商标权等无形资产,通过签订授权契约以及支付授权金等方法,起到合理避税的效用。这样做可以将实际税率降至10%前后。

对新兴IT企业而言,这是标准的节税方法。除上述企业之外,还有很多公司采用这种方法。